如若轉載,請注明出處:http://www.whliqing.cn/product/59.html

更新時間:2026-03-18 02:48:54

禮品盒定制_禮品盒定制生產廠家商城小程序模板

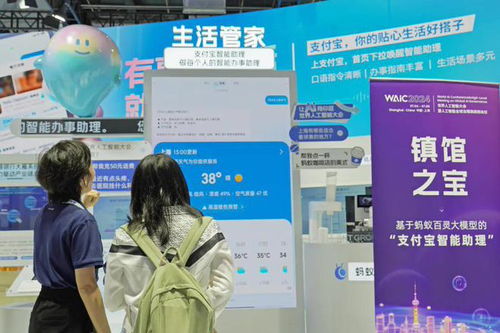

螞蟻百靈大模型 多模態能力提升,將應用在支付寶智能助理等

教你運營小程序商城全攻略

【阿里巴巴1688誠信通店鋪開通】 - 產品庫

實探!深圳6000㎡網紅蛋糕店!燒錢還是賺錢?

【行業知識】如何提高PP產品透明性?7點內容面面俱到!

騰訊注冊「小程序」商標仍失敗;抖音不受微信新外鏈規則影響

雙11!即將來臨,揭陽百貨超市平臺小程序歡迎商家蒞臨入駐!先到先得

微信公眾號與小程序的區別|天津小程序開發- 【天津文率科技】

2019小程序發展元年,微信支付寶適合不同的行業

電話:1807805**

地址:貴港市港北區北苑街280號(正佳電子城)617號

Copyright © 2026 www.whliqing.cn 小程序 廣西貴港市新聯網絡科技有限公司 小程序 版權所有 Sitemap